多重因素推动债券收益率走高可靠配资网,包括财政状况转差的忧虑、美元地位动摇的预期,以及关税引发的通胀预期上升。然而,作为美债收益率的传统风向标,通胀正逐渐趋于稳定。债券投资者面临两难:市场基本面支持收益率下行,但市场情绪却指向相反方向。

市场走势始终受市场情绪主导。也就是说,无论合理与否,短期价格走向往往由市场情绪决定,这种氛围有时会持续数月甚至更久。因此,债券投资者和交易者必须清楚掌握市场情绪与基本面之间的差异。

现在,让我们通过以下两张图表来了解当前债市局势。

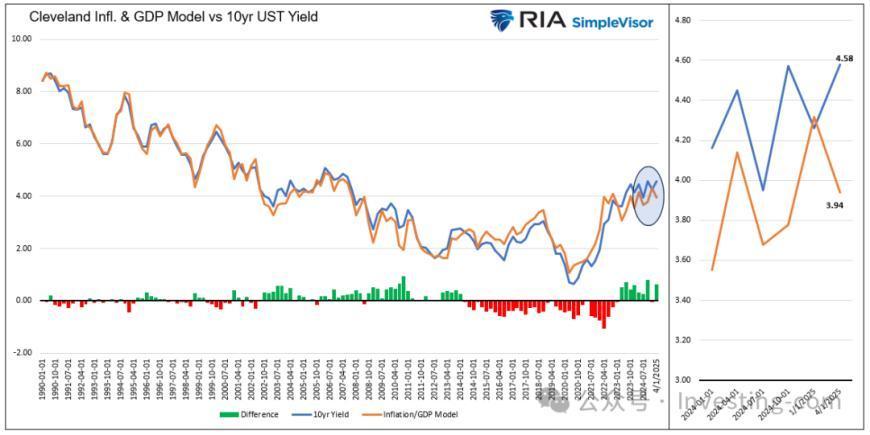

第一张图呈现了10年期美国国债收益率与通胀率、通胀预期和经济增长之间的长期关联。根据这些指标,目前收益率较合理水平高出64个基点(4.58-3.94)。过去两年多来,10年期收益率一直在1.50%的区间内震荡。

目前,收益率区间的下限贴近合理价值,上限为5%。虽然市场情绪可能继续推高收益率,但一旦达到5%,长期债券投资者可能会积极入市,美联储和财政部也可能出手干预。

克利夫兰通胀和GDP模型vs 10年期国债收益率

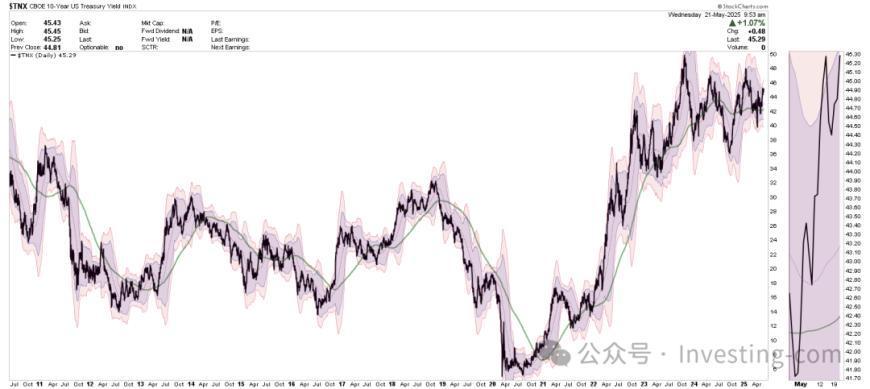

十年期美债收益率期货(TNX)走势图

市场交易最新动向

关于近期市场升势,可以关注下Bob Farrell的第九条投资规则:「当所有专家意见一致时,往往会出现意料之外的情况。」

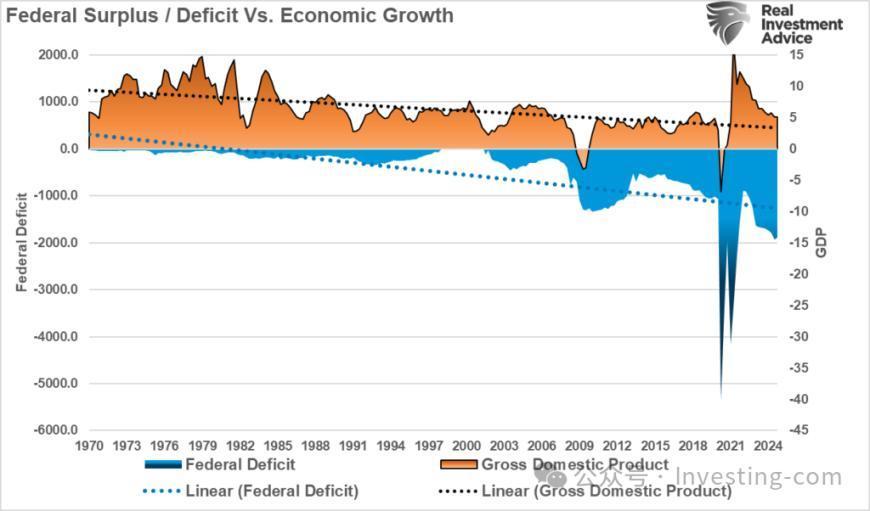

这个规律同样适用于债市等各类资产。Michael Lebowitz近期指出可靠配资网,债市交易员普遍认为财政赤字失控是近期利率上升的主因。现时市场上每一次利率上扬,都被归咎于债务和赤字的问题。

然而,数据显示目前的赤字规模仅为2021年的一半左右。尽管赤字问题已持续40年,但最近却成为刺激交易员做空债券的新热点。

美国联邦盈余、赤字与经济增长

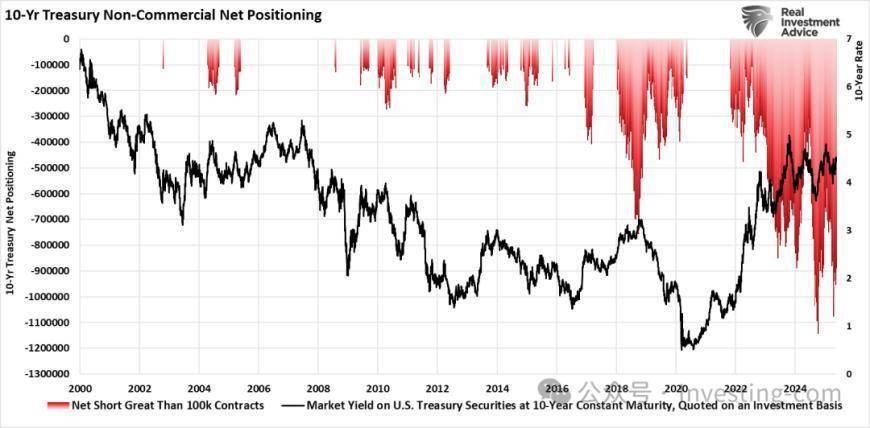

换言之,如Michael Lebowitz所说,「市场论调」驱使债券交易员持续增加做空仓位,推高收益率。只要交易员能主导市场论调,就能操控价格走势。

10年期美国国债非商业净头寸

不过从长远来看,基本面才是决定收益率的关键。更重要的是,若经济因放宽监管、减税或其他促进增长的政策而转强,当前的赤字论调便会不攻自破。当然,我们也不能排除央行为了维护经济和银行体系的稳健而出手干预,压低收益率的可能。简而言之,当前市场论调很可能无法兑现。

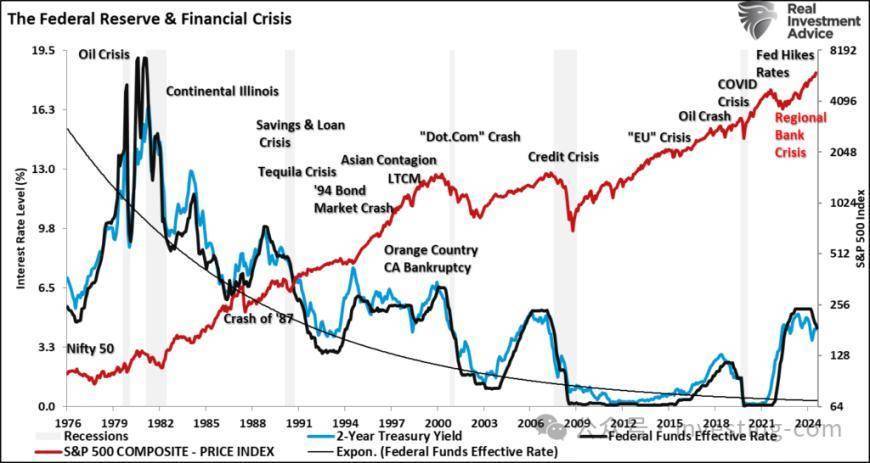

联邦基金利率与金融危机

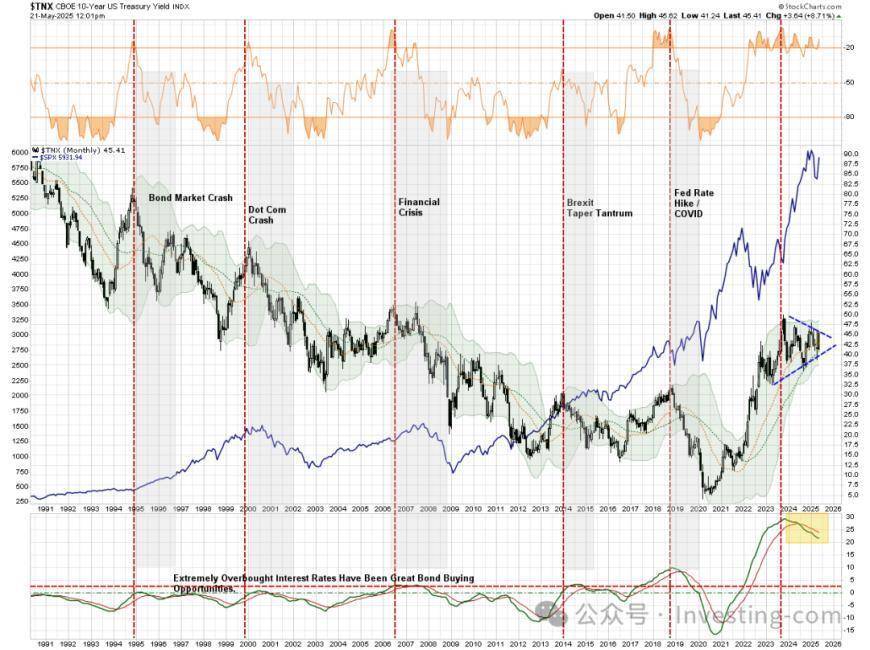

技术面分析也印证了这一点。从长期来看,就像股市一样,利率上升空间有限,超出某个范围便可能引发衰退或特殊事件(导致收益率下跌,如上图所示)。从月线图的长期技术分析来看,债券目前的超买水平仅在历史上出现过四次,每次都伴随着「重大事件」的发生和收益率的下跌。

此外,MACD指标出现大规模卖出信号,也预示收益率可能下行。考虑到收益率的价格信道收窄,一旦跌破4%,很可能触发大规模平仓潮,推动收益率朝3%甚至更低水平迈进。

十年期美债收益率期货(TNX)月线图

需要特别指出的是,这是月度图表分析,变化相当缓慢。因此短期内(以天或周计),收益率走势仍将受市场论调主导。但最终,一如既往,「看空论调」终将失效。当基本面重掌主导权时,许多交易员可能会因持有过多空仓而遭受损失。

通胀叙事

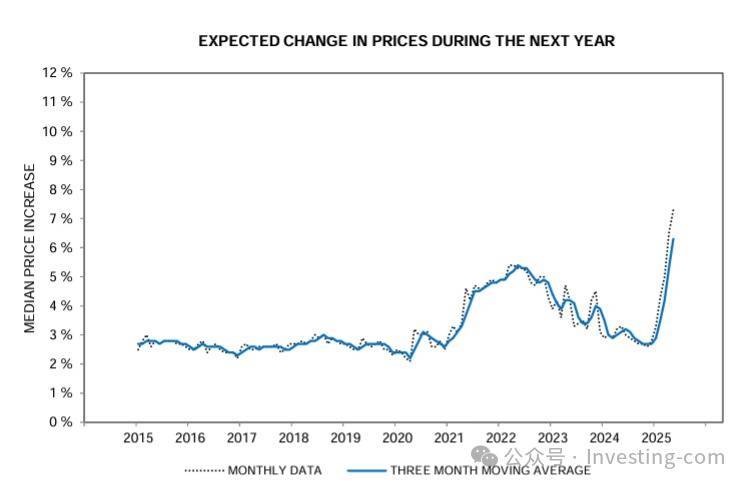

关于收益率上升的原因,下图或许已经说明一切。消费者预期通胀率将超越2022年的水平。虽然这个数据看起来令人忧虑,但历史数据显示消费者对通胀的预测往往并不准确。事实上,2021年和2022年期间,消费者对通胀的预期反而落后于实际通胀率。

对来年的价格变化预期

更值得注意的是,2021年和2022年的通胀主要源于大规模刺激措施,包括向民众直接发放纾困支票,以及供应链中断的影响。如今这些因素已不复存在,市场转而担忧关税可能带来的通胀压力。

目前要评估关税对物价的影响为时尚早,但近期消费者物价指数和生产者物价指数均低于市场预期。我们认为,一旦通胀预期开始回落,债券收益率很可能随之下行。

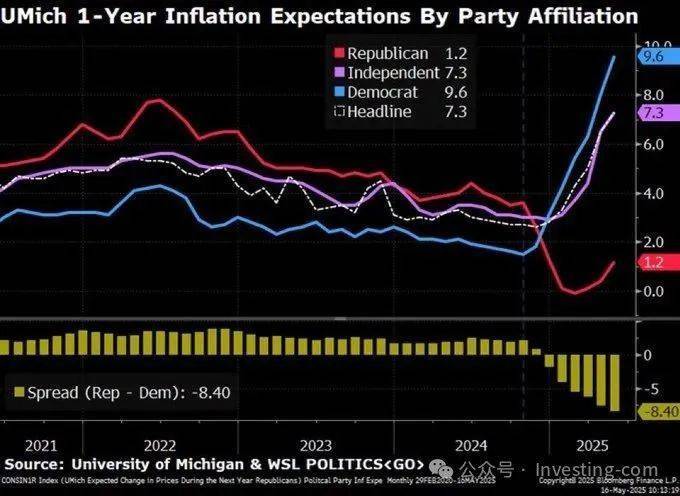

最后,第二张图显示通胀预期往往带有明显的政治倾向,这进一步说明我们不应过分看重消费者的通胀预期。

密歇根大学一年期通胀预期可靠配资网

配多多配资提示:文章来自网络,不代表本站观点。